投資不動産を所有するメリットのひとつとして、「所得税や相続税などの節税効果がある」という話は有名です。

では、個人で不動産を保有するよりも、法人として不動産を所有することで更なるメリットが得られる可能性があることをご存知でしょうか。

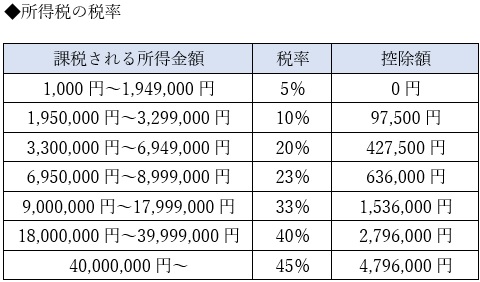

個人で不動産を所有する場合、利益は所得扱いとなり、所得が増えれば所得税も高くなります。

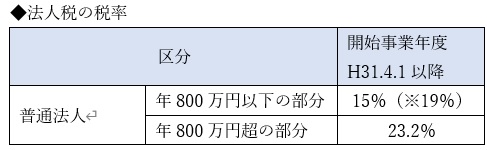

一方、法人化した場合は法人税が課税されることになるのですが、下記の表のように法人税の税率は基本的には一定の税率となっています。

※平成31年4月1日以後に開始する事業年度において適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等をいいます。以下同じです。)に該当する法人の年800万円以下の部分については、19%の税率が適用されます。

表を比較してもらうとわかるように、一定の金額を超えると所得税よりも法人税の方が税率は低くなります。

つまり、不動産所得によって個人の所得が増えすぎてしまう場合には、法人化をすることで、個人の所得税の節税に繋がるという訳です。

もちろん、本業の勤務先が副業を許可していることが大前提ではありますが、検討してみてはいかがでしょうか。

0120-957-147

0120-957-147